Settembre debole? Il punto sui mercati

Data pubblicazione: 10 settembre 2025

Autore:

- I mesi estivi sono stati densi di avvenimenti sui mercati

- L’umore di fondo resta positivo, complici un’economia che tiene e un’inflazione sotto controllo

- Settembre si apre con nuove sfide e possibili punti di svolta: cosa aspettarsi?

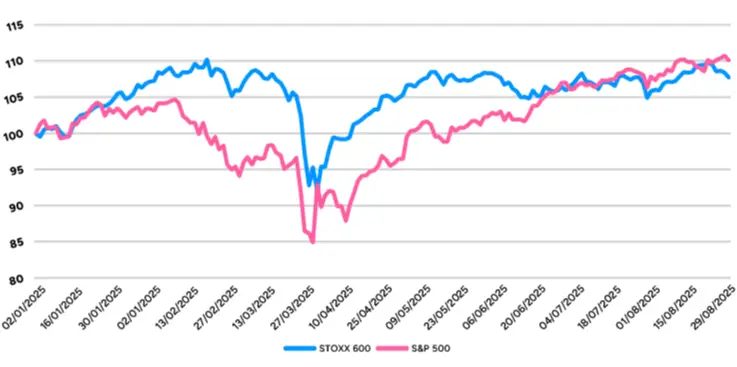

S&P 500 E STOXX 600:

I CALI DI APRILE SONO ORMAI RECUPERATI

Fonte: elaborazione Wealthype su dati Investing.com, dati ribasati a 100 al 31 agosto 2025

Nonostante le numerose incognite a livello economico e geopolitico, alla fine l’estate si è rivelata positiva per i mercati azionari globali. L’indice S&P 500 ha addirittura toccato nuovi massimi, superando quota 6.500 punti per la prima volta nella storia dopo i conti di Nvidia.

Merito di un’economia che tiene (tanto che il Fondo Monetario Internazionale ha migliorato le stime di crescita rispetto a quelle di aprile (1)), di un’inflazione tutto sommato ancora sotto controllo e di nuovi colpi di scena sul fronte dei dazi: tra accordi raggiunti, ulteriori rinvii e – dulcis in fundo – una sentenza della Corte d’Appello federale di Washington che ha dichiarato illegali molti dei balzelli voluti da Trump, il temuto impatto sul commercio globale pare ancora lungi dal divenire realtà.

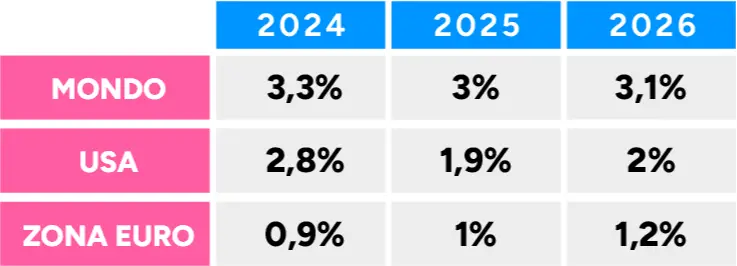

PROIEZIONI DI CRESCITA DEL FONDO MONETARIO INTERNAZIONALE

(Aggiornamento di luglio 2025)

Fonte: IMF.org

Intanto si è conclusa la stagione delle trimestrali, con gli utili del periodo aprile-giugno complessivamente migliori del previsto, mentre continua a serpeggiare qualche perplessità – alimentata da un report dell’MIT – sulle prospettive dell’Intelligenza Artificiale.

Ma procediamo con ordine nel ripercorrere gli avvenimenti principali di questi densi mesi estivi e prepararci adeguatamente a un mese, quello di settembre, tradizionalmente caratterizzato da una certa debolezza sull’azionario, che già si è intravista nelle prime sedute dell’S&P 500. E che, però, andrebbe inquadrata per quella che è: un aggiustamento stagionale che non dovrebbe pesare più di tanto sulle performance di lungo periodo.

Dazi: a che punto siamo?

L’ultimo “coup de théâtre” è stata la decisione della Corte d’Appello federale di Washington, secondo cui gran parte dei dazi imposti dal presidente USA sarebbero illegali. Nel dettaglio, la sentenza (che conferma quanto espresso mesi fa da un tribunale di grado inferiore) contesta a Trump di aver interpretato in maniera un po’ troppo estesa l’International Emergency Economic Powers Act (IEEPA) del 1977, appellandosi al quale la presidenza USA ha imposto i dazi cosiddetti “reciproci” e “universali” senza passare dal Congresso. I dazi restano comunque in vigore fino al 14 ottobre, per dare tempo all’inquilino della Casa Bianca di fare ricorso: l’ultima parola spetterà alla Corte Suprema.

Intanto, nel corso dell’estate diversi Paesi sono arrivati a un accordo con gli Stati Uniti. Quello siglato con l’Unione Europea – piuttosto penalizzante per il Vecchio Continente – prevede principalmente dazi USA al 15% (anche per i settori strategici), acquisti di energia dagli USA per 750 miliardi di dollari e investimenti aggiuntivi per 600 miliardi negli Stati Uniti, oltre agli esborsi sul versante della difesa.

Si tratta in ogni caso di una soluzione che mette un freno all’incertezza, e proprio in questa chiave va letta la reazione tutt’altro che apocalittica dei mercati del Vecchio Continente. Anche il Giappone ha siglato a luglio un accordo commerciale con gli Stati Uniti, che ha portato dal 25% al 15% i dazi imposti da Trump. Quanto alla Cina, è stata prorogata al 10 novembre la sospensione dell’introduzione dei dazi (già rinviata in precedenza da maggio al 12 agosto).

La BCE si prende una pausa, Fed possibilista su un taglio

Il Consiglio direttivo della Banca Centrale Europea annuncerà la decisione sui tassi il prossimo 11 settembre: l’Eurotower sembra attualmente orientata verso una pausa, in un momento in cui l’inflazione è vicina al suo obiettivo e l’economia dell’area, nel complesso, tiene botta. La Fed – soggetta a crescenti pressioni da parte di Trump per un allentamento della politica monetaria – potrebbe invece ridurre i tassi di interesse nella riunione del 16 e 17 settembre, di un quarto di punto percentuale, come ha lasciato presagire il presidente Jerome Powell nel suo ultimo discorso a Jackson Hole, parlando di un nuovo equilibrio dei rischi fra occupazione e inflazione.

L’MIT riaccende un faro sull’Intelligenza Artificiale

Nelle ultime settimane è tornata alla ribalta la questione delle valutazioni tech e delle aspettative riposte in una tecnologia – l’IA – che ad oggi fatica a diventare redditizia. Stando al rapporto “The GenAI Divide. State of AI in business 2025”, pubblicato di recente dall’MIT NANDA (2), a fronte di investimenti aziendali per 30-40 miliardi di dollari nella GenAI, il 95% delle organizzazioni non sta avendo ritorni.

Insomma, posto che l’IA resta una tecnologia rivoluzionaria, destinata a portare un enorme cambiamento nelle nostre vite, è possibile che sul fronte degli investimenti lo slancio sia stato un po’ prematuro, rispetto ai tempi che occorrono a queste soluzioni per diventare davvero profittevoli. Tanto che lo stesso Sam Altman, CEO e co-fondatore di OpenAI, ha ventilato la possibilità che l’industria dell’Intelligenza Artificiale si trovi già in una fase di bolla speculativa (3).

Parole nelle quali gli investitori possono leggere un invito a diversificare, lanciando lo sguardo oltre i tecnologici. Che comunque, al momento, qualche soddisfazione la danno ancora: vedasi la trimestrale del colosso dei chip Nvidia (4) (+56% annuo le vendite, a 46,7 miliardi di dollari, +59% l’utile netto, a 26,4 miliardi).

Attenzione ai movimenti dell’obbligazionario

Sul fronte obbligazionario, si segnala una certa tensione sui rendimenti dei titoli di Stato francesi. Parigi è alle prese con l’instabilità politica e un’importante crisi finanziaria: in questo contesto, il rendimento dell’OAT decennale è salito avvicinandosi a quello del BTP italiano.

Nel quadro più generale, la previsione di politiche monetarie e fiscali più accomodanti ha provocato un irripidimento delle curve dei rendimenti (si vedano USA e Germania), con quelli a breve che sono scesi (in vista del taglio Fed e di una BCE che non aumenta) e quelli a lungo termine che invece sono risaliti, nella prospettiva di un maggior debito un po’ ovunque (non solo in Francia).

Mantenere il timone dritto

Come accennato in apertura, il mese di settembre è tradizionalmente caratterizzato da una certa debolezza sui mercati azionari, ma va detto che, finora, né le tensioni commerciali né i segnali dal mercato obbligazionario sono riusciti a guastare in modo significativo l’umore dei mercati.

Per chi investe, come sempre, è importante non farsi distrarre dal “rumore di fondo”, causato da eventuali oscillazioni di breve periodo.

(1) https://www.imf.org/en/Publications/WEO/Issues/2025/07/29/world-economic-outlook-update-july-2025

(2) https://www.artificialintelligence-news.com/wp-content/uploads/2025/08/ai_report_2025.pdf

(3) https://www.theverge.com/ai-artificial-intelligence/759965/sam-altman-openai-ai-bubble-interview

(4) https://nvidianews.nvidia.com/news/nvidia-announces-financial-results-for-second-quarter-fiscal-2026

Bisogno di una consulenza?

Questo articolo ti è piaciuto?

Disclaimer

Messaggio pubblicitario con finalità promozionale. I contenuti degli articoli pubblicati sul presente sito sono redatti da Financialounge.com, dal content team di Wealthype.ai o TrueNumbers.it. Fineco non si assume alcuna responsabilità in merito alla correttezza, completezza e veridicità delle informazioni fornite. Il contenuto degli articoli pubblicati sul sito Fineco non rappresenta in alcun modo una ricerca in materia di investimenti, né un servizio di consulenza in materia di investimenti nè attivita' di offerta al pubblico di strumenti finanziari. Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio. Fineco declina ogni responsabilità circa eventuali danni lamentati in conseguenza delle decisioni di investimento assunte.

Michele D'Alessandro

Personal Financial AdvisorMenù

Via Mario de Sena 244

80035, Nola

Mostra numero di telefono

Mostra e-mail

Informative

COPYRIGHT © 2025

- All Rights Reserved

- Fineco Bank S.p.A.

Le informazioni contenute nel presente sito internet sono curate da Michele D'Alessandro e non costituiscono in alcun modo raccomandazioni personalizzate rispetto alle caratteristiche del singolo lettore e potrebbero non essere adeguate rispetto alle sue conoscenze, alle sue esperienze, alla sua situazione finanziaria ed ai suoi obiettivi di investimento. Le informazioni contenute nel presente sito internet sono da intendersi a scopo puramente informativo. Trattasi di informazione standardizzata rivolta al pubblico indistinto (cfr. art 69, comma 1, punto c, Regolamento Emittenti Consob e considerando n.79 della direttiva Mifid 2006/73/CE), con lo scopo di offrire un supporto informativo e decisionale ai propri lettori e ai clienti mediante l’elaborazione di un flusso informativo di testi, dati, notizie, ricerche e analisi attraverso le varie pubblicazioni. FinecoBank S.p.A. non si assume alcuna responsabilità in merito alla correttezza, alla completezza e alla veridicità delle informazioni fornite.