Il trucco che funziona nella vita come negli investimenti

Data pubblicazione: 03 settembre 2025

Autore:

- Il rientro dalle vacanze genera stress, gli impegni da affrontare sembrano tantissimi e insormontabili

- Più o meno vale lo stesso quando si pensa a obiettivi complessi: la pensione, l’università dei figli, ecc

- Ma c’è un modo per evitare che l’ansia generi immobilismo, nella vita come negli investimenti.

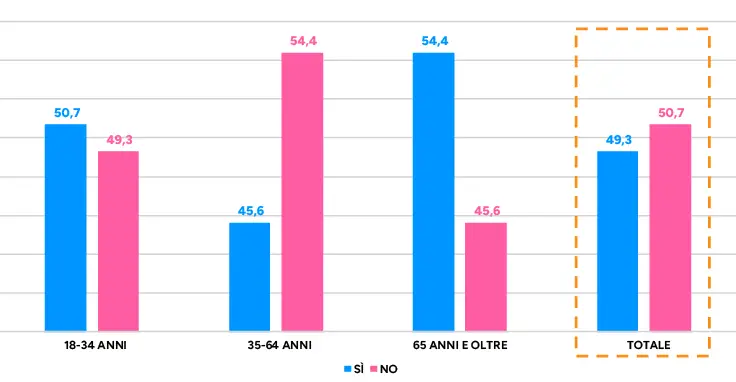

"OCCUPARTI DI RISPARMIO E INVESTIMENTI TI PROVOCA ANSIA O PREOCCUPAZIONE?"

Risparmiatori che provano ansia nell'occuparsi dei risparmi, per età (valori %)

Fonte: Indagine Assogestioni-Censis, 2023

La fine dell’estate si avvicina a grandi passi, mentre per molti le ferie sono già finite da tempo. Poi c’è chi ama godersi le ferie fuori stagione, ma di fatto, prima o dopo, arriva per tutti il momento di rituffarsi nella quotidianità. E l’impatto, spesso, è duro da affrontare.

Le attività e gli impegni si ripresentano inizialmente come un muro da scalare a mani nude. Poi come ogni volta, pian piano, si ritorna ai ritmi consueti…Hai presente di cosa parliamo, vero?

Funziona pressappoco così ogni volta che di fronte abbiamo obiettivi particolarmente complessi, ogni volta che dobbiamo cominciare qualcosa di impegnativo.

Anzi, più grande e importante è l’obiettivo, più l’ansia rischia di bloccarci e farci procrastinare.

Vale anche con gli obiettivi finanziari. Un esempio? “Lo so che dovrei pensare alla mia futura pensione, ma rimando sempre…”.

Ecco, l’importante è cominciare. Ma ci sono diversi modi per iniziare.

Riprendiamo le nostre riflessioni sulla finanza personale partendo proprio da questa sensazione che ci accomuna al rientro dalle ferie o di fronte a impegni sfidanti per capire quale strategia adottare per sconfiggere l’ansia nell’ambito degli investimenti.

Ansia da investimento: ne soffrono in molti

“Strategie per superare l’ansia finanziaria e lo stress”. “I cinque consigli per superare l’ansia finanziaria”. “Gestire l’ansia da pianificazione finanziaria”. “Come affrontare l’ansia e gestire adeguatamente le tue finanze”. Basta farsi un giro su un qualunque motore di ricerca per rendersi conto di quanti contributi – e variazioni – la rete offra sul tema. Sintomo del fatto che la sfida di gestire l’ansia quando si investe è particolarmente sentita. Non moltissimo tempo fa, il quarto Rapporto Assogestioni-Censis ci informava del fatto che “il 49,3% dei risparmiatori dichiara che occuparsi di risparmio e investimenti gli provoca ansia e preoccupazione” e che “hanno tale stato d’animo nel rapporto con i propri risparmi in questa fase il 50,7% dei giovani, il 45,6% degli adulti e il 54,4% degli anziani”.

Se vogliamo è paradossale, perché risparmiare serve proprio a rassicurarci. Dovrebbe quindi tranquillizzarci, e invece no: già solo pensarci ci manda in agitazione. Come mai? Semplice: la posta in gioco è alta, a volte altissima – risparmiamo per la sicurezza nostra e dei nostri cari, ma anche per concretizzare i progetti di vita – e il contesto in cui ci muoviamo cambia in maniera vorticosa (più vorticosa di quanto fossimo abituati fino a qualche tempo fa, in linea con l’adagio secondo cui per decenni non succede nulla, poi in pochi mesi accadono decenni).

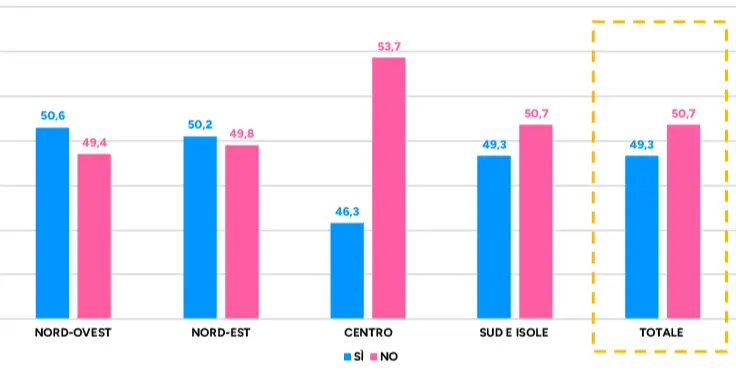

Fatto è che l’ansia è presente in modo trasversale in tutte le macroaree geografiche del nostro Paese.

"OCCUPARTI DI RISPARMIO E INVESTIMENTI TI PROVOCA ANSIA O PREOCCUPAZIONE?"

Risparmiatori che provano ansia nell'occuparsi dei risparmi, per area geografica (valori %)

Fonte: Indagine Assogestioni-Censis, 2023

La parte più insidiosa è che più importante è l’obiettivo, più opprimente rischia di essere l’agitazione. Allora la domanda è: come disinnescarla? Un trucco che molti addetti ai lavori propongono è quello della cosiddetta “segmentazione degli obiettivi”. In che cosa consiste?

Punto di partenza: il contesto attuale e i 4 principali obiettivi di vita dell’investitore

L’economia globale è una galassia complessa, in continua evoluzione e cambiamento. Gli obiettivi di vita, invece, sono più o meno sempre quelli: se tracciassimo una riga alla ricerca di un minimo comune denominatore, ne troveremmo almeno quattro.

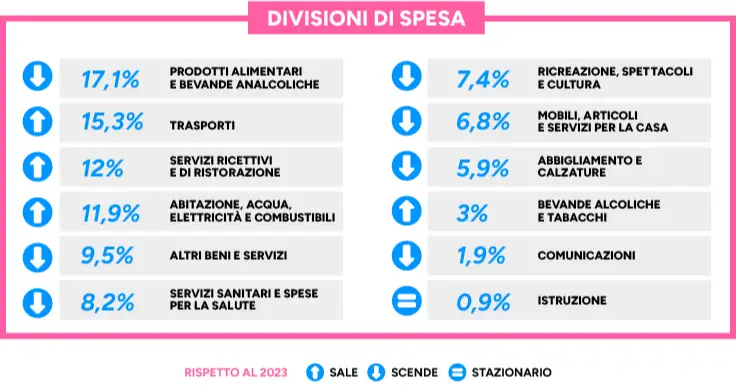

1)Una vecchiaia più serena. Quando si è anziani tipicamente accadono due cose: si percepisce un reddito pensionistico più basso del precedente reddito da lavoro e tendono a crescere le spese legate alla cura e all’assistenza. Nel suo 14esimo Rapporto annuale (1), l’Istituto Nazionale della Previdenza Sociale ci dice che nel 2024 l’importo lordo medio mensile del reddito pensionistico si aggirava intorno ai 1.861 euro. Una cifra che è chiamata a fronteggiare un carrello della spesa più costoso (2), che vede nella sua top ten proprio i servizi sanitari e le spese per la salute (3).

IL CARRELLO DELLA SPESA DEGLI ITALIANI

Al primo posto, cibo e bevande. Salute nella top 10

Fonte: Istat

Un importantissimo investimento, da effettuare durante la vita lavorativa, serve proprio a questo: ad accumulare un capitale che consenta di mantenere un buon tenore di vita e di sostenere le spese legate alla salute anche in età avanzata.

2)Una casa nuova? Si può. Tra i principali obiettivi potrebbe esserci l’acquisto di una casa. O meglio, la costruzione del capitale che costituisca la “base” per l’acquisto di una casa (finanziando poi il resto con un mutuo, spesso).

3)“Un giorno tutto questo sarà tuo”. Un risparmiatore può trovarsi nella situazione di voler mettere da parte un gruzzolo per i suoi figli o nipoti, affinché in futuro sia più facile per loro realizzare i vari progetti: gli studi, l’avvio di una start-up, un mutuo per la casa e via dicendo. Ma tutto ciò che si fa per i figli e i nipoti deve tener conto di un aspetto non trascurabile: nessuno di noi vivrà in eterno. Bisogna quindi pensare anche alla successione, affinché sia ottimizzata anche sotto il profilo fiscale.

4)Una moto, una palestra in casa, un giro nel mondo? Nella vita ci sono anche i piaceri, per fortuna: una barca, una moto, l’anno sabbatico con annesso viaggio “alla scoperta di sé stessi”. L’orizzonte temporale per realizzare questi progetti è tipicamente più breve: non per questo l’obiettivo è meno importante.

Più il traguardo è importante, più è comprensibile provare preoccupazione

In generale, più il traguardo è importante, più tempo ci vuole per raggiungerlo. Più tempo ci vuole per raggiungerlo, più è facile provare ansia nella messa a punto del piano d’azione. Dall’ansia può derivare un senso di inadeguatezza, il quale a sua volta può portare a una vera e propria paralisi decisionale. Un blocco non tecnico, ma psicologico. Esempio:

- ho 35 anni e so che per me è molto importante iniziare a investire per la pensione;

- però l’orizzonte temporale è lunghissimo (almeno trent’anni) e non so se ce la farò a rispettare l’impegno per tutto questo tempo;

- per mantenere il mio tenore di vita, dovrò accumulare un bel montante. Che ansia, non ce la farò mai.

Il risultato? Un continuo rinvio. Torniamo perciò alla domanda di partenza: come superare l’ostacolo posto da quest’ansia? C’è chi propone il rimedio del cosiddetto “microimpegno ripetuto”.

I grandi obiettivi generano ansia? Scomponiamoli in traguardi più piccoli

Si tratta di una strategia semplice e del tutto accessibile: prendi un grande obiettivo (la pensione, per esempio) e lo suddividi in un tot di traguardi intermedi, ben più gestibili e misurabili. Pensare “è bene che io investa 100 euro al mese” è meno stressante, sotto un punto di vista squisitamente emotivo, che pensare “devo assolutamente mettere da parte 50mila euro per investirli per la pensione”.

Oltre a suddividere il “lungo viaggio” in una serie di tappe intermedie – che sono appunto gli obiettivi di accantonamento mensili, trimestrali o annuali – questo approccio offre altri due vantaggi di non secondaria importanza:

- rende l’impegno complessivo più sostenibile;

- dà una bella spinta motivazionale, poiché più si fanno progressi più aumenta la fiducia non solo nelle possibilità di riuscita del piano, ma anche in sé stessi.

Evitiamo così di paralizzarci. E cominciamo, invece, a lavorare per conseguire l’obiettivo finale. Qualunque esso sia.

E la bella notizia è il “microimpegno ripetuto” è una strategia utile nell’ambito dei tuoi investimenti, ma anche in quello della tua vita quotidiana: provare per credere.

(1) https://www.inps.it/it/it/dati-e-bilanci/rapporti-annuali/xxiv-rapporto-annuale.html

(2) https://www.ansa.it/sito/notizie/economia/2025/07/16/istat-lieve-rialzo-giugno-per-carrello-spesa-a-28_d0f05f4e-c15b-49d1-a173-3fe6c6b1fe7c.html

(3) https://www.istat.it/wp-content/uploads/2023/02/Paniere2023-infografica.png

Bisogno di una consulenza?

Questo articolo ti è piaciuto?

Disclaimer

Messaggio pubblicitario con finalità promozionale. I contenuti degli articoli pubblicati sul presente sito sono redatti da Financialounge.com, dal content team di Wealthype.ai o TrueNumbers.it. Fineco non si assume alcuna responsabilità in merito alla correttezza, completezza e veridicità delle informazioni fornite. Il contenuto degli articoli pubblicati sul sito Fineco non rappresenta in alcun modo una ricerca in materia di investimenti, né un servizio di consulenza in materia di investimenti nè attivita' di offerta al pubblico di strumenti finanziari. Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio. Fineco declina ogni responsabilità circa eventuali danni lamentati in conseguenza delle decisioni di investimento assunte.

Michele D'Alessandro

Personal Financial AdvisorMenù

Via Mario de Sena 244

80035, Nola

Mostra numero di telefono

Mostra e-mail

Informative

COPYRIGHT © 2025

- All Rights Reserved

- Fineco Bank S.p.A.

Le informazioni contenute nel presente sito internet sono curate da Michele D'Alessandro e non costituiscono in alcun modo raccomandazioni personalizzate rispetto alle caratteristiche del singolo lettore e potrebbero non essere adeguate rispetto alle sue conoscenze, alle sue esperienze, alla sua situazione finanziaria ed ai suoi obiettivi di investimento. Le informazioni contenute nel presente sito internet sono da intendersi a scopo puramente informativo. Trattasi di informazione standardizzata rivolta al pubblico indistinto (cfr. art 69, comma 1, punto c, Regolamento Emittenti Consob e considerando n.79 della direttiva Mifid 2006/73/CE), con lo scopo di offrire un supporto informativo e decisionale ai propri lettori e ai clienti mediante l’elaborazione di un flusso informativo di testi, dati, notizie, ricerche e analisi attraverso le varie pubblicazioni. FinecoBank S.p.A. non si assume alcuna responsabilità in merito alla correttezza, alla completezza e alla veridicità delle informazioni fornite.